一、概述

1、定义及分类

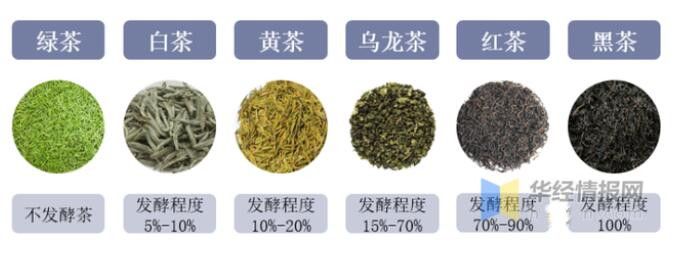

茶叶,俗称茶,一般包括茶树的叶子和芽,叶革质,长圆形或椭圆形,可以用开水直接泡饮。茶叶依据其制作工艺可分为绿茶、黄茶、白茶、乌龙茶、红茶、黑茶六大类。

茶叶的分类及相关介绍

资料来源:公开资料整理

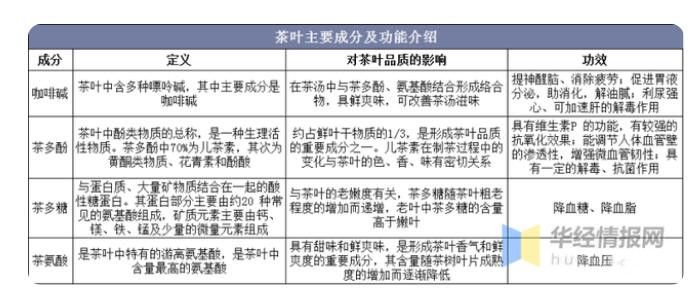

2、成分及功能

茶叶源于中国,距今已有6000多年的历史。茶叶中含有儿茶素、胆甾烯酮、咖啡碱、肌醇、叶酸、泛酸等物质,具备提神醒脑、助消化、抗氧化、降血压等功能,是天然的健康饮品。目前,茶叶制成的茶饮料,是世界三大饮料之一。

茶叶主要成分及功能介绍

资料来源:公开资料整理

二、行业发展背景

1、政策

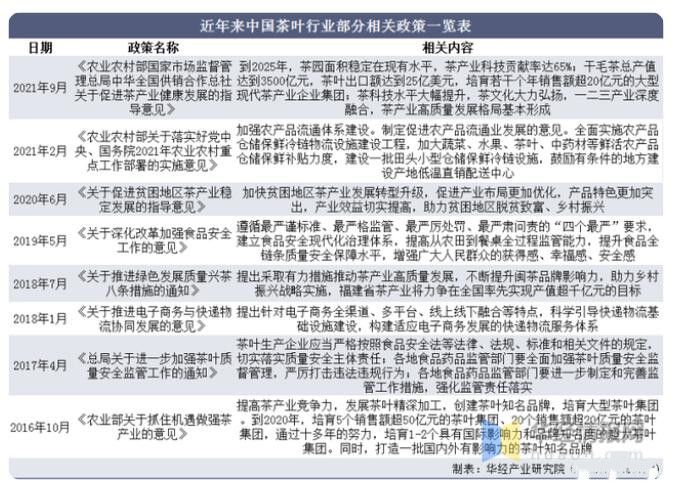

随着我国茶叶行业的不断发展,我国政府也相继出台了一系列相关政策来规范、促进行业健康发展,为我国茶叶行业提供了良好的发展环境。

近年来中国茶叶行业部分相关政策一览表

资料来源:公开资料整理

2、经济

随着我国经济的不断发展,居民可支配收入的提升,居民的消费支出也随之不断增长。人们在食品特别是健康食品方面的消费支出不断提升。在日益增长的消费需求下,行业迎来广阔的发展空间。据资料显示,2021年我国居民人均食品烟酒支出达7172元,同比增长12.2%。

2016-2021年中国居民人均食品烟酒支出情况

资料来源:公开资料整理

三、产业链

1、产业链

茶叶产业链主要为上游茶叶种植、中游茶叶加工、下游消费渠道三个环节。其中上游主要为茶叶种子、肥料、农药等;下游主要为零售、批发、商超、专营店、电商、新式茶饮等渠道。

茶叶行业产业链结构图

资料来源:公开资料整理

2、上游端分析

茶叶我国历史悠久,我国的茶叶种植及茶叶产销量均为世界第一。随着我国茶叶行业的不断发展,茶叶的种植面积也随之稳定增长。据资料显示,2020年我国茶叶种植面积为4748万亩。其中2020年茶叶种植面积前三的省份为云南、贵州和四川,种植面积分别为604.65万亩、470.1万亩和446.24万亩。

2016-2020年中国茶叶种植面积及增速情况

资料来源:茶叶流通协会,华经产业研究院整理

3、下游端分析

茶叶行业的下游主体为消费者,随着疫情的爆发,人们更加注重自身的健康。瓶装水、牛奶等被认为与健康、清洁、免疫提升等存在关联的产品出现快速增长。在此大趋势下,饮茶人口数量与消费需求量持续增多,同时,疫情促使茶业线上线下加速融合,在线上,茶叶消费者年轻化趋势更加鲜明。从消费者年龄结构分布情况来看,2021年我国电商平台茶叶助力购买用户群为26-35岁年龄段,占比达43%,较2020年上升2%。除此之外,16-25岁年龄段消费者占比也有所增加。

2020-2021年中国电商平台茶叶消费者年龄分布

资料来源:茶叶流通协会,华经产业研究院整理

四、全球现状

1、种植面积

从茶叶种植面积情况来看,近年来,随着全球茶叶行业的不断发展,全球茶叶种植面积稳步增长。茶叶产业作为全球农业的重要组成部分,在2020年经受住疫情爆发的冲击,茶叶种植面积再创新高。据资料显示,2020年全球茶叶种植面积为509.8万公顷,同比增长2%。

2016-2020年世界茶叶种植面积及增速情况

资料来源:国际茶叶委员会,华经产业研究院整理

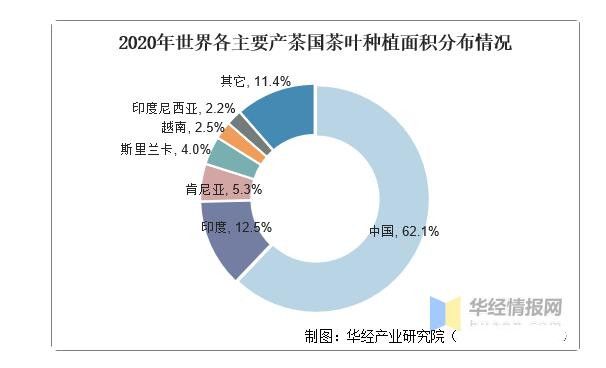

从各国种植面积分布情况来看,2020年中国茶叶种植面积位居第一,为316.5万公顷,占世界种植面积的62.1%。其次为印度和肯尼亚,种植面积分别为63.7万公顷和26.9万公顷,占比分别为12.5%和5.3%。

2020年世界各主要产茶国茶叶种植面积分布情况

资料来源:国际茶叶委员会,华经产业研究院整理

2、产量

随着全球茶叶种植面积的稳步增长,茶叶产量也随之逐年增加。据资料显示,2020年全球茶叶产量为626.9万吨,同比增长1.9%。

2011-2020年全球茶叶产量及增速情况

资料来源:国际茶叶委员会,华经产业研究院整理

从产量分布情况来看,2020年中国茶叶产量位居第一,为298.6万吨,占世界总产量的47.6%。其次为印度和肯尼亚,产量分别为125.8万吨和57万吨,占比分别为20.1%和9.1%。

2020年世界各主要产茶国茶叶产量分布情况

资料来源:国际茶叶委员会,华经产业研究院整理

3、出口情况

受全球经济持续低迷、国际贸易与物流严重受阻的影响,2020年度世界茶叶出口量呈现下滑态势,年度茶叶出口总量为182.2万吨,比2019年减少了7.05万吨,降幅为3.7%,是近十年来最大幅度的下滑。2011—2020年的十年间,世界茶叶出口量分别在2012—2013年、2017—2019年出现过两次大幅攀升,至2020年骤然降至2014年的水平,与总产量的比值则持续呈萎缩趋势。2020年,全球茶叶总出口量与产茶国内销量的比值为29∶71。

2011-2020年全球茶叶出口情况

资料来源:国际茶叶委员会,华经产业研究院整理

五、中国现状

1、产销量

茶叶作为一种天然的健康饮品,具有悠久的消费历史和广大的消费群体。近年来,随着人们生活水平的不断提高,对健康的重视程度日益上升。饮茶作为一种健康的生活习惯,符合现阶段消费者对健康和高品质生活的追求。随着我国茶叶行业的不断发展,我国茶叶的产量及销量稳定增长。据资料显示,2021年我国干毛茶产量为306.4万吨,同比增长2.6%;干毛茶销量为224.3万吨,同比增长1.9%。

2016-2021年中国干毛茶产量及销量情况

资料来源:茶叶流通协会,华经产业研究院整理

2、内销量

从我国产业内销情况来看,随着我国居民消费水平及自身健康意识的提升,茶叶被越来越多的消费者所青睐,茶叶内销量也随之逐年增长。2020年初受疫情爆发影响,茶叶流通受阻,线下内销量直线下滑,但随着疫情被有效控制,社会复工、复产,茶叶市场逐渐复苏。据资料显示,2020年我国茶叶内销量达220.16万吨,同比增长8.7%。预计2021年茶叶内销量将突破230万吨。

2016-2021年中国茶叶内销量及增速情况

资料来源:茶叶流通协会,华经产业研究院整理

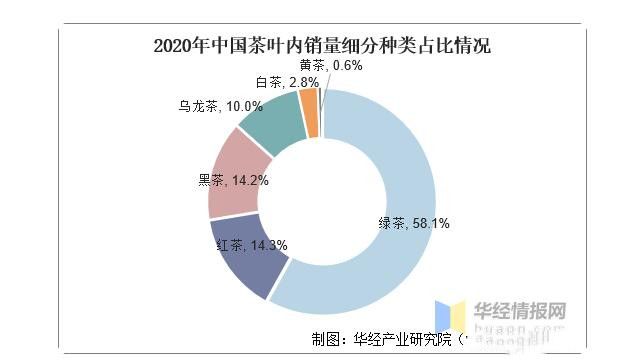

从内销量细分结构情况来看,2020年我国绿茶内销量绿茶内销量127.91万吨,占总销量的58.1%;红茶31.48万吨,占比14.3%;黑茶31.38万吨,占比14.2%;乌龙茶21.92万吨,占比10.0%;白茶6.25万吨,占比2.8%;黄茶1.23万吨,占比0.6%。

2020年中国茶叶内销量细分种类占比情况

资料来源:茶叶流通协会,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国茶叶行业市场供需现状及投资战略研究报告》;

3、内销额

随着我国茶叶内销量的不断增加,我国茶叶内销额也随之不断增长。据资料显示,2020年我国茶叶内销额为2889亿元,同比增长5.4%。预计2021年我国茶叶内销额将跃升至3000亿元。

2016-2021年中国茶叶内销额及增速情况

资料来源:茶叶流通协会,华经产业研究院整理

4、价格情况

从我国茶叶内销均价情况来看,2020年,中国茶叶内销均价为131.21元/公斤,同比下降3%。2018年开始,茶叶内销均价开始缓慢下降,并于2020年逐步回降至2017年的水平。疫情促使更多的消费者回归理性,在消费市场呈现“向下趋省、向上趋好”的趋势,影响渗透到茶叶市场,更加直观的展现在内销均价上。

2016-2020年中国茶叶内销均价走势情况

资料来源:茶叶流通协会,华经产业研究院整理

5、企业情况

随着我国茶叶行业的不断发展,茶叶规模的增长使得我国不断有新的企业加入,企业注册量日益增长。据资料显示,2020年我国茶叶相关企业注册量为32.6玩家,同比增长15.2%。

2016-2021年中国茶叶相关企业注册量情况

资料来源:企查查,华经产业研究院整理

7、出口情况

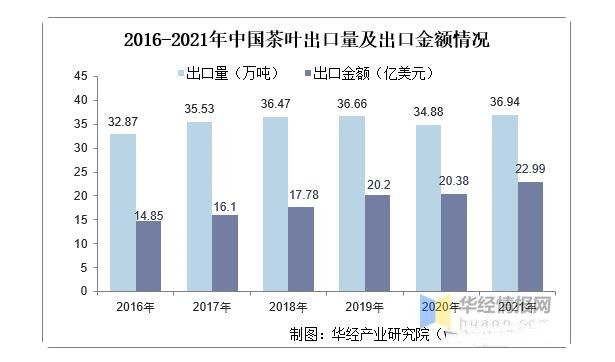

过去一年,中国经济持续复苏,疫情防控保持全球领先,长期向好的基本面为稳外贸提供了有力支撑。根据资料显示,2021年我国茶叶出口量为36.94万吨,同比增长5.89%,创历史性新高。2021年我国茶叶出口额为22.99亿美元,同比增长12.82%,出口额创历史性新高。延续2013年以来的增长态势,年均复合增长率达7.95%。

2016-2021年中国茶叶出口量及出口金额情况

资料来源:中国海关总署,华经产业研究院整理

从茶叶出口地区分布情况来看,2021年我国茶叶出口前三的地区为摩洛哥、乌兹别克斯坦和加纳,出口占比分别为20.2%、7.76%和6.18%。

2021年中国茶叶出口地区分布情况

资料来源:中国海关总署,华经产业研究院整理

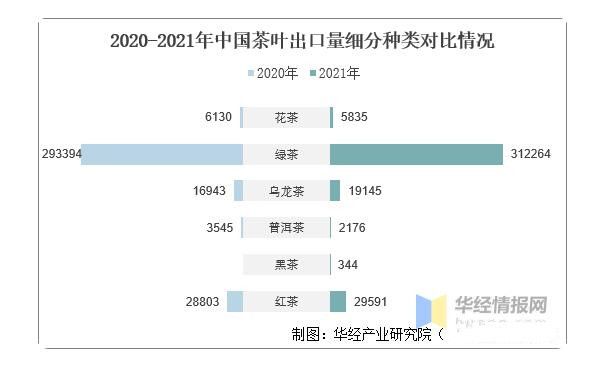

从细分种类来看,2021年中国绿茶出口星为31.23万吨,占总出口量比重为84.5%,增加1.89万吨,增幅6.4%;红茶出口量为2.96万吨,占总出口量比重为8.0%,增加788吨,增幅2.7%;乌龙茶出口量为1.91万吨,占总出口量比重为5.2%,增长2202吨,增幅13%;花茶出口量为5835吨,占总出口量比重为1.6%,减少295吨,降幅4.8%;江南体育下载平台注册 出口量为2176吨,占总出口量比重为0.6%,减少1369吨,降幅38.6%。

2020-2021年中国茶叶出口量细分种类对比情况

资料来源:中国海关总署,华经产业研究院整理

9、出口均价

2021年1-12月,中国茶叶出口均价为6.23美元/千克,同比上涨0.38美元/千克,涨幅6.55%,创历史新高。2013年以来,茶叶出口均价持续增长,年均复合增长率为6.63%,接连突破4美元/千克、5美元/千克、6美元/千克大关,茶叶出口附加值持续提升。

2016-2021年中国茶叶出口均价走势情况

资料来源:中国海关总署,华经产业研究院整理

六、行业发展趋势

1、市场持续增长

我国是茶叶消费大国,有着悠久的饮茶历史和博大精深的茶文化。目前,我国茶叶人均消费量虽高于世界平均水平,但部分地区仍有待提高。随着经济社会的发展和人民生活水平的提高,对健康、天然的茶叶产品的消费需求量也在逐步提高。我国茶叶市场仍有广阔的发展空间,未来将保持稳定增长。

2、行业品牌意识提升

新生代消费群体购买力日益增强,开始成长为消费市场主力。新生代消费者对于线上消费倾向性高,在移动互联网空间中占据着极大的网络话语权与流量高地。同时新生代群体也是消费升级的主导力量,消费理念鲜明,对本土品牌的接受程度较高,需求呈现出个性化、多元化等特点,愿意为产品设计、特色支付溢价。所以茶叶行业将加快自主品牌建设,优化品牌商品供给来获取竞争优势,随着头部茶叶企业品牌建设的不断完善,通过市场竞争实现优胜劣汰,未来茶叶行业的市场集中度也有望进一步提升。

3、线上、线下渠道融合发展

近年来,随着电子商务模式的快速发展加上疫情的促进下,茶叶行业不再局限于传统的线下消费渠道,形成了线上、线下相互融合的行业销售模式,并向新零售趋势发展。茶叶企业的线下布局,为其积累了品牌口碑与客户资源,有利于为其线上模式的推广进行引流。茶叶市场线下销售规模不断增长的同时,线上销售规模亦快速增长。

来源:华经情报网,信息贵在分享,如涉及版权问题请联系删除

茶是世界三大饮品之一,全球产茶国和地区达60多个,饮茶人口超过20亿。茶叶中含有茶多酚、茶多糖、茶氨酸、维生素和矿物质等多种成分,具备提神醒脑、助消化、抗氧化等功能,受到世界各地消费者的喜爱。2019年12月,联合国大会宣布将每年5月21日确定为“国际茶日”,以赞美茶叶的经济、社会和文化价值,促进全球农业的可持续发展。

根据GB/T30766-2014《茶叶分类》,茶叶可以分为绿茶、白茶、黄茶、乌龙茶、红茶、黑茶六大基本茶类和再加工茶。目前,中国是世界上唯一生产绿茶、白茶、黄茶、青茶、红茶、黑茶六大茶类的国家。

图表1:茶叶分类

根据国际茶叶委员会统计,2009年以来,全球茶叶产量增速放缓,但整体仍保持增长态势。2018年全球茶叶总产量589.7万吨,较2017年同比增长3.49%,其中:茶叶产量前三的国家为中国、印度、肯尼亚,其产量分别为261.6万吨、133.9万吨和49.3万吨,占世界产量比例分别为44.36%、22.71%和8.36%。

图表2:2009-2019年世界茶叶产量(单位:万吨)

2018年全球茶叶产量前十的国家生产情况如下:

图表3:2018年全球产量前十国家(单位:万吨,%)

中国和印度为茶叶消费大国

根据国际茶叶委员会统计,2018年,茶叶消费总量最大的国家为中国,消费量达211.9万吨。前十大茶叶消费国还包括印度、土耳其、巴基斯坦、俄罗斯、美国、英国、日本、印度尼西亚、埃及。在主要产茶国中,中国和印度是主要的茶叶消费大国,茶叶主要生产国亦为茶叶主要消费国;在非传统产茶国中,巴基斯坦、俄罗斯、美国、英国、埃及等国具有较高的消费潜力。

图表4:2018年世界茶叶消费前十名国家或地区(单位:万吨)

我国茶叶生产平稳发展

我国茶区辽阔,主要茶叶产区分布在北纬18°~37°、东经95°~122°范围内,覆盖上千个县、市。从区域划分来看,我国共有华南、西南、江南、江北等四个国家一级茶叶产区。由于在土壤、海拔、水热、植被等方面存在差异,因此四大茶区所产出的茶树、茶叶品质、类型也不同。

近年来,我国茶叶生产平稳发展,茶类结构持续优化。根据中国茶叶流通协会等机构发布的2019年统计数据:当年全国茶园总面积同比增加近202.3万亩,增长率为4.6%。

图表5:2013-2019年中国茶园面积(单位:万亩)

随着茶园面积的增长,我国茶叶产量也不断上升。2019年全国干毛茶产量为279.34万吨,比2018年增加17.74万吨,增幅为6.78%。

图表6:2013-2019年中国干毛茶产量(单位:万吨)

在产量增长的同时,我国茶类结构变化较小。根据中国茶叶流通协会统计,2019年绿茶、黑茶、红茶、乌龙茶、白茶、黄茶产量分别为177.29万吨、37.81万吨、30.72万吨、27.58万吨、4.97万吨和0.97万吨,占比分别为63.47%、13.54%、11.00%、9.87%、1.78%和0.35%。其中,绿茶、乌龙茶产量占比较2018年有所下降,白茶、黄茶产量增长较快,较2018年分别增加47.41%、22.56%。

图表7:2019年全国分茶类产量占比(单位:%)

茶叶消费量持续增长

近年来,我国茶叶消费量持续增长。根据中国茶叶流通协会统计,2019年国内茶叶年消费量达到202.56万吨,较2018年增长11.50万吨,增幅为6.02%;国内市场销售额达到2,739.50亿元,销售均价为135.25元/公斤。

图表8:2010-2019年全国茶叶消费量(单位:万吨)

2019年各茶类国内市场销售量中,绿茶销售量为121.42万吨,占比60.0%;黑茶销售量为31.86万吨,占比15.6%;红茶销售量为22.60万吨,占比11.2%;乌龙茶销售量为21.63万吨,占比10.7%;白茶销售量为4.22万吨,占比2.1%;黄茶销售量为0.83万吨,占比0.4%。

图表9:2019年茶叶主要品类消费情况(单位:%)

未来,我国茶叶行业的发展趋势如下:

1、发展空间广阔

我国茶叶产业已经形成横贯一、二、三产业的产业链,随着消费升级、健康理念提升,我国茶叶消费持续增长。根据茶叶流通协会统计,2012年以来,我国茶叶消费总量和人均消费总量呈持续上升趋势,2019年国内茶叶市场销售额已达到2,739.50亿元。同时,根据《中国茶叶产业“十三五”发展规划(2016年—2020年)》,到2020年底,我国茶叶农业产值达到2000-2200亿元,经济总量争取突破5000亿元大关。

2、消费需求多元化

随着人们生活水平的提高和茶文化的不断推广,茶叶因其天然、健康的特点为越来越多的消费者所接受,茶叶消费人群呈现年轻化趋势;越来越多的消费者亦不再单纯地购买一种茶类,而是倾向于多样化的尝试,茶叶消费呈现品类多元化的趋势。同时,茶叶消费从最初的“礼品”“自饮”不断的延伸和细化,衍生出多元化的新需求、新模式。近年来,随着茶叶收藏价值等的兴起,高端收藏类消费需求、定制类需求显著增长。随着消费者需求的多元化,全品类或多品类且具有多样化产品定位的茶叶企业将受到更多消费者的青睐。

3、更加注重产品质量与品牌

随着人们对食品安全与健康的日益关注,消费者对茶叶产品的要求也不断提升;除关注茶叶产品的口感外,越来越多的消费者更加注重茶叶产品的品质。而品牌则是产品内在品质的集成和外在体现,在一定程度上代表着优良的品质和优质的服务,因此,拥有良好口碑的品牌茶企更容易受到消费者的信赖。随着人们越来越注重品牌化商品的选择,“品牌”成为消费者选购茶叶时的关键因素,品牌茶叶企业竞争力将不断增强,市场份额将不断扩大。

4、电商成为茶叶重要销售渠道

随着互联网电商渠道的兴起,传统销售渠道面对房租、人工成本的增长,成本压力日趋加大。近些年,传统茶企逐步意识到渠道多元化的重要性,纷纷加大多元化布局力度,不断增加电商渠道投入,通过在淘宝、京东等平台开设旗舰店、制定优惠力度较大的电商促销政策、利用电商直播销售等方式增加与消费者的接触点,提升电商渠道销售金额。

图表10:茶叶行业发展趋势

来源:东方财富网

中国茶叶产量第一

茶是世界三大饮品之一,全球产茶国和地区达60多个,饮茶人口超过20亿。茶叶中含有茶多酚、茶多糖、茶氨酸、维生素和矿物质等多种成分,具备提神醒脑、助消化、抗氧化等功能,受到世界各地消费者的喜爱。2019年12月,联合国大会宣布将每年5月21日确定为“国际茶日”,以赞美茶叶的经济、社会和文化价值,促进全球农业的可持续发展。

根据GB/T30766-2014《茶叶分类》,茶叶可以分为绿茶、白茶、黄茶、乌龙茶、红茶、黑茶六大基本茶类和再加工茶。目前,中国是世界上唯一生产绿茶、白茶、黄茶、青茶、红茶、黑茶六大茶类的国家。

图表1:茶叶分类

根据国际茶叶委员会统计,2009年以来,全球茶叶产量增速放缓,但整体仍保持增长态势。2018年全球茶叶总产量589.7万吨,较2017年同比增长3.49%,其中:茶叶产量前三的国家为中国、印度、肯尼亚,其产量分别为261.6万吨、133.9万吨和49.3万吨,占世界产量比例分别为44.36%、22.71%和8.36%。

图表2:2009-2019年世界茶叶产量(单位:万吨)

2018年全球茶叶产量前十的国家生产情况如下:

图表3:2018年全球产量前十国家(单位:万吨,%)

中国和印度为茶叶消费大国

根据国际茶叶委员会统计,2018年,茶叶消费总量最大的国家为中国,消费量达211.9万吨。前十大茶叶消费国还包括印度、土耳其、巴基斯坦、俄罗斯、美国、英国、日本、印度尼西亚、埃及。在主要产茶国中,中国和印度是主要的茶叶消费大国,茶叶主要生产国亦为茶叶主要消费国;在非传统产茶国中,巴基斯坦、俄罗斯、美国、英国、埃及等国具有较高的消费潜力。

图表4:2018年世界茶叶消费前十名国家或地区(单位:万吨)

我国茶叶生产平稳发展

我国茶区辽阔,主要茶叶产区分布在北纬18°~37°、东经95°~122°范围内,覆盖上千个县、市。从区域划分来看,我国共有华南、西南、江南、江北等四个国家一级茶叶产区。由于在土壤、海拔、水热、植被等方面存在差异,因此四大茶区所产出的茶树、茶叶品质、类型也不同。

近年来,我国茶叶生产平稳发展,茶类结构持续优化。根据中国茶叶流通协会等机构发布的2019年统计数据:当年全国茶园总面积同比增加近202.3万亩,增长率为4.6%。

图表5:2013-2019年中国茶园面积(单位:万亩)

随着茶园面积的增长,我国茶叶产量也不断上升。2019年全国干毛茶产量为279.34万吨,比2018年增加17.74万吨,增幅为6.78%。

图表6:2013-2019年中国干毛茶产量(单位:万吨)

在产量增长的同时,我国茶类结构变化较小。根据中国茶叶流通协会统计,2019年绿茶、黑茶、红茶、乌龙茶、白茶、黄茶产量分别为177.29万吨、37.81万吨、30.72万吨、27.58万吨、4.97万吨和0.97万吨,占比分别为63.47%、13.54%、11.00%、9.87%、1.78%和0.35%。其中,绿茶、乌龙茶产量占比较2018年有所下降,白茶、黄茶产量增长较快,较2018年分别增加47.41%、22.56%。

图表7:2019年全国分茶类产量占比(单位:%)

茶叶消费量持续增长

近年来,我国茶叶消费量持续增长。根据中国茶叶流通协会统计,2019年国内茶叶年消费量达到202.56万吨,较2018年增长11.50万吨,增幅为6.02%;国内市场销售额达到2,739.50亿元,销售均价为135.25元/公斤。

图表8:2010-2019年全国茶叶消费量(单位:万吨)

2019年各茶类国内市场销售量中,绿茶销售量为121.42万吨,占比60.0%;黑茶销售量为31.86万吨,占比15.6%;红茶销售量为22.60万吨,占比11.2%;乌龙茶销售量为21.63万吨,占比10.7%;白茶销售量为4.22万吨,占比2.1%;黄茶销售量为0.83万吨,占比0.4%。

图表9:2019年茶叶主要品类消费情况(单位:%)

未来,我国茶叶行业的发展趋势如下:

1、发展空间广阔

我国茶叶产业已经形成横贯一、二、三产业的产业链,随着消费升级、健康理念提升,我国茶叶消费持续增长。根据茶叶流通协会统计,2012年以来,我国茶叶消费总量和人均消费总量呈持续上升趋势,2019年国内茶叶市场销售额已达到2,739.50亿元。同时,根据《中国茶叶产业“十三五”发展规划(2016年—2020年)》,到2020年底,我国茶叶农业产值达到2000-2200亿元,经济总量争取突破5000亿元大关。

2、消费需求多元化

随着人们生活水平的提高和茶文化的不断推广,茶叶因其天然、健康的特点为越来越多的消费者所接受,茶叶消费人群呈现年轻化趋势;越来越多的消费者亦不再单纯地购买一种茶类,而是倾向于多样化的尝试,茶叶消费呈现品类多元化的趋势。同时,茶叶消费从最初的“礼品”“自饮”不断的延伸和细化,衍生出多元化的新需求、新模式。近年来,随着茶叶收藏价值等的兴起,高端收藏类消费需求、定制类需求显著增长。随着消费者需求的多元化,全品类或多品类且具有多样化产品定位的茶叶企业将受到更多消费者的青睐。

3、更加注重产品质量与品牌

随着人们对食品安全与健康的日益关注,消费者对茶叶产品的要求也不断提升;除关注茶叶产品的口感外,越来越多的消费者更加注重茶叶产品的品质。而品牌则是产品内在品质的集成和外在体现,在一定程度上代表着优良的品质和优质的服务,因此,拥有良好口碑的品牌茶企更容易受到消费者的信赖。随着人们越来越注重品牌化商品的选择,“品牌”成为消费者选购茶叶时的关键因素,品牌茶叶企业竞争力将不断增强,市场份额将不断扩大。

4、电商成为茶叶重要销售渠道

随着互联网电商渠道的兴起,传统销售渠道面对房租、人工成本的增长,成本压力日趋加大。近些年,传统茶企逐步意识到渠道多元化的重要性,纷纷加大多元化布局力度,不断增加电商渠道投入,通过在淘宝、京东等平台开设旗舰店、制定优惠力度较大的电商促销政策、利用电商直播销售等方式增加与消费者的接触点,提升电商渠道销售金额。

图表10:茶叶行业发展趋势

更多数据请参考前瞻产业研究院《中国茶叶行业产销需求与投资预测分析报告》。

注:内容来源前瞻产业研究院,贵在分享,如涉及版权问题请联系删除