2020年上半年,中国茶叶进出口贸易“进 2020年上半年,受新冠肺炎疫情影响,中国乃至全球的各行各业都在经历磨难。对于中国茶叶进出口而言亦是不同寻常的半年,为了解疫情之下,2020年上半年中国茶叶进出口贸易形势发生了哪些改变?中国食品土畜进出口商会联合说茶信息科技共同发布了《2020年上半年中国茶叶进出口贸易形势分析报告》。

01、2019年-2020年上半年中国茶叶出口量情况

△数据来源:中国食品土畜进出口商会

2020年上半年中国茶叶各月份的出口量出现较大波动。2020年1月-2月,受疫情直接影响,国际物流不畅、企业开工延迟、叠加春节假期因素,中国茶叶对外业务遭受阻滞,出口量遭遇“滑铁卢”式下降,仅为3.84万吨,同比下滑26.34%;2020年3月-4月,国内疫情形势改善,企业进入全面复工复产,加之积压订单加速交付,出口形势有所好转,月度出口量出现不同程度的上涨,中国茶叶3月份的出口量为3.37万吨,同比增长21.88%;中国茶叶4月份的出口量为3.63万吨,月环比增长7.72%,同比增长18.77%。进入5月份后,经过前面两个月的大量出货,积压订单基本完成交付,加之4月份茶叶出口均价月环比大幅上调20.34%,导致4月份新增订单萎缩,双重利空因素影响下,5月份茶叶出口量出现回调,为3.57万吨,月环比减少1.65%,同比减少14.38%;2020年6月份,中国茶叶出口量延续调整走势,出口量为3.17万吨,月环比下降11.20%,同比增长18.90%。

整体来看,2020年上半年,中国茶叶出口量的月度走势呈现先增后降,出口总量微幅下调,为17.6万吨,同比下降1.7%。

02、2019年-2020年上半年中国茶叶出口均价情况

△数据来源:中国食品土畜进出口商会

与中国茶叶出口量表现不同的是,中国茶叶出口均价表现较为强劲。2020年上半年6个月的时间里,只有3月份的出口均价出现同比下降的现象,其余月份均出现不同程度的上涨,1月-2月份的涨幅更是高达23%。整体来看,2020年上半年,中国茶叶出口均价为5.65美元/千克,同比上升9.52%。出口均价的强势拉涨使得2020年上半年中国茶叶出口金额涨势延续,出口金额为9.9亿美元(70.1亿人民币),同比上升7.7%。

03、2017年-2020年上半年中国茶叶出口金额情况

△数据来源:中国食品土畜进出口商会

04、2018年-2020年上半年各茶类出口量占比情况

△数据来源:中国食品土畜进出口商会

从茶叶出口类别来看,2020年上半年中国各茶类出口金额全线上涨,而之前外贸频频遇冷的江南体育下载平台注册 ,在2020年上半年表现相当亮眼,出口金额大涨。据中国食品土畜进出口商会数据显示,2020年上半年绿茶共出口14.8万吨,同比下降0.3%,出口金额6.3亿美元,同比上升1.5%;红茶出口1.4万吨,同比下降16.1%,金额1.7亿美元,同比增长18.4%;乌龙茶出口9,087吨,同比下降0.6%,出口金额1.1亿美元,同比增长2.2%;花茶出口3,092吨,同比上升1.6%,出口金额3236万美元,同比上升13.5%;江南体育下载平台注册 出口1,465吨,同比上升16.5%,出口金额4358万美元,同比暴涨203.9%。

05、2020年上半年中国各茶类出口情况

△数据来源:中国食品土畜进出口商会

从出口主销市场来看,我国茶叶出口主要集中在北非、中亚、西非、独联体和东亚等地。据中国食品土畜进出口商会数据显示,2020年上半年,我国对摩洛哥(4万吨)、乌兹别克斯坦(1.2万吨)、加纳(8594吨)、多哥(8104吨)、俄罗斯(7735吨)、喀麦隆(7528吨)、日本(6519吨)等国的茶叶贸易总体稳定且呈不同程度增长;对美国(4976吨)、德国(3539吨)等国的茶叶出口大幅下滑,同比分别下降了33.4%、33%。在当地严峻的疫情形势下,物流不畅、需求不稳以及实施入境货物管控措施等是影响茶叶订单执行或新订单萎缩的主要因素。

06、2020年上半年中国茶叶出口量排名前五的省市

△数据来源:中国食品土畜进出口商会

从出口省市来看,近几年中西部地区发展较快,中国茶叶出口省市向中西部战略转移的趋势明显。具体来看,浙江省继续保持领先,1月-6月茶叶出口7.8万吨,占全国茶叶出口总量44.4%,同比下降1.1%;其后四位依次是安徽省、湖南省、福建省、湖北省,茶叶出口量分别为3.1万吨、1.7万吨、1.2万吨和8,205吨。其中,安徽省、福建省、湖北省茶叶出口实现逆势增长,同比分别上升17.8%、6.7%和4.7%。

与我国茶叶出口情况相比,此次疫情对我国茶叶进口的负面冲击相对较大。2017年-2019年期间,中国茶叶进口量一直保持爆发式增长,然而疫情之下,2020年上半年中国茶叶进口量拐头下跌,整体进口情况呈现量价俱减的态势。据中国食品土畜进出口商会数据显示,2020年1月-6月我国进口茶叶1.7万吨,同比下降7.3%,进口均价4.21美元/千克,同比下降14.56%,进口金额7,160万美元(5.1亿人民币),同比下降20.8%。

07、2014年-2019年中国茶叶进口情况

△数据来源:中国食品土畜进出口商会

分国家来看,斯里兰卡和印度是我国进口茶叶的主要供应国。受此次疫情的影响,源自这两个主要供应国的茶叶进口量收缩明显,2020年上半年源自斯里兰卡和印度的茶叶进口量分别为5,328吨和4,122吨,同比分别下降为19.1%和19%,占我国上半年茶叶进口总量的30.8%和23.9%。

从茶叶进口类别来看,2020年上半年中国各茶类进口金额全线大跌,江南体育下载平台注册 进口金额跌幅最大,逾68%。据中国食品土畜进出口商会数据显示,进口红茶仍是主流,进口量为1.4万吨,同比下降10.4%,进口金额5182万美元,同比下降12.4%;进口绿茶2,022吨,同比上升23.5%,进口金额713万美元,同比下降18.7%;进口乌龙茶1,013吨,同比下降21.4%,进口金额1090万美元,同比下降43.7%;进口花茶335吨,同比增长71.3%,进口金额126万美元,同比下降29.9%,进口马黛茶42吨,同比下降32.4%,进口金额17万美元,同比下降24.9%;进口江南体育下载平台注册 45吨,同比上升30.6%,进口金额33万美元,同比下降68.8%。

08、2020年上半年中国各茶类进口情况

△数据来源:中国食品土畜进出口商会

整体来看,在2020年上半年全球疫情持续蔓延和各国经济不同程度减退的形势下,我国茶叶进出口贸易经历了前所未有的严峻考验。但疫情激发了人们健康意识的普遍提高,为未来国际茶叶需求的扩增提供了更多可能,也孕育着更多的贸易新商机。

原标题:2020年上半年,中国茶叶进出口贸易“进少出多”。原因很复杂……

注:内容来源说茶信息科技,作者苏蒙萍,信息贵在分享,如涉及版权问题请联系删除少出多”。

丁俊之:男,1931年11月生,江苏灌云人,1952年毕业于复旦大学茶学专业。曾任华南农业大学茶叶加工贸易教研室主任、茶叶加工贸易硕士研究生导师、首都经贸大学茶业经济研究所客座教授、广东外语外贸大学国际贸易研究所特约研究员,兼任中华茶叶联谊会名誉理事。

自2005年以来,世界茶叶市场持续10多年(1990~2005)的“供过于求”的基本局面已经逐渐改变。实际上作为世界茶叶的指示性价格。联合国粮农组织的综合价格2006年已经上涨了11.6%;2007年又上涨了6.5%,达到1.95美元/公斤:2008年,由于肯尼亚等主要产茶国减产20%,加剧了茶叶市场供应紧张的局面,世界茶叶价格继续上涨.联合国粮农组织茶叶综合价格平均为2.50美元,同比增长35%。价格上涨的主要原因是茶叶消费需求的持续增长和供应(茶叶产量)的减少,出现“求过于供”的局面。根据2009年不全面的信息,茶价上涨趋势继续,总的来看,茶叶市场与国际金融危机并不存在必然的联系。

对于世界茶叶市场从过去长期 “供过于求”演变为现时“求过于供”的局面到底意味着什么呢?我认为要根据第一手精准的“活材料”与权威性数据交叉论证,可以从中看出近百年世界茶叶的发展轨迹与发展大趋势,并可以得出分析性的结论,作为制定切实有效措施的依据。

一、世界茶叶产销今昔略比

(一)世界茶叶生产

近年世界茶叶种植面积总数大约为290万公顷(折合4350万亩) 亚洲约占90%,非洲8%,其它占2%。其中中国 (大陆)长期居首,2008年为160万公顷 (折合2400万亩),占世界茶叶种植总面积55%,其次为印度、斯里兰卡、肯尼亚、印度尼西亚。世界茶叶产量2008年为380.42万吨,比2007年 (375.10万吨)略有增长。

世界茶叶分类产量,红茶在世界茶叶总产量中占主导地位,但是,绿茶和其它茶产量增长速度较红茶为快,在过去33年(1975—2008年)中,1975年红茶产量(115.74万吨)占总产量(130.22万吨)近九成(88.89%)。绿茶和其它茶产量(14.48万吨)约占一成以上(11.11%);而2008年红茶产量(264.13万吨)占总产量(380.42万吨)的七成(69.43%),绿茶和其它茶产量(116.29万吨)约占总产量的三成(30.57%);所以,33年前(1976年前)世界红茶与绿茶和其它茶产量是9与1之比,现时(2007年)则为7与3之比。在中国,乌龙茶约占其它茶(多称特种茶)之半数。

世界产茶国家(地区)多在亚洲,其产量占有率2008年为83.8%,在近30多年(1970~2008年)长期保持80%~90%,其次为非洲,同期保持10%~15%。

长期以来(自第二次世界大战后至今),中国、印度、斯里兰卡、肯尼亚、印度尼西亚保持世界前五大产茶国地位,从2008年起,越南、土耳其超过了印度尼西亚,这七国产量占有率依次为:中国31.50%、印度25.80%、斯里兰卡8.40%、肯尼亚9.10%、越南4.4%、土耳其4.10%、印度尼西亚3.60%。21世纪前中国与印度产量的榜首地位互有变动。21世纪起中国茶产量稳居第一,2007年高达l17万吨,占世界茶叶总产量的3l%,印度占25%。2008年中国茶叶产量上升到124万吨.占世界茶叶总产量的31.50%,在这一增长过程中,中国政府致力于增加农民收入的政策起了重要作用,调动了广大茶农的生产积极性,尤其是耕作体系科学化的重大措施显效。民间社团也全方位的开拓进取,获得增产增收。但是我国茶叶生产与其它主产国印度、斯里兰卡、肯尼亚间存在的差距,特别是我国茶叶单位面积产量(即单产)较低,其它方面值得注意的是,越南特别着力于发展茶叶生产尤其是绿茶,2008年越南的茶叶产量达到166375吨,占世界茶叶总产量的4.4%(而1960年产量仅4500吨,占同年世界茶叶总产量93.1万吨的0.5%)。越南增产茶叶中主要是绿茶,在世界绿茶市场上。是中国潜在的竞争对手,以2007年为例,中国绿茶产量92.66万吨.占世界绿茶总产量 (116.29万吨)的79.68%,而越南同年绿茶产量7.40万吨,占6.36%(越南绿茶1978年产量为1.43万吨,2007年比1978年增4.18倍)详见表1。

(二)世界茶叶出口贸易

2008年世界茶叶出口贸易量小幅上升。茶叶出口总量达到了163.79万吨,而2007年为157.27万吨,上升4个百分点。印度占有率自战后(1950年以后)不断下降,主要原因是扩大内销,削减出口外销;肯尼亚逐渐上升;中国是稳步上升(内销比重扩大),2007年中国茶叶出口量 28.94万吨,2008年升为29.70万吨。以2008年为例,世界十大出口茶叶国出口量及占有率(见表2)。

世界茶叶主要出口贸易国的出口值,斯里兰卡居第一,肯尼亚居第二,中国第三,印度第四,印度尼西亚第五;出口平均单价斯里兰卡居第一,印度居第二,肯尼亚第三,中国第四,印度尼西亚第五。

中国茶叶出口在1984年(13.93万吨)首次超过了1886年(13.40万吨)的历史最高水平,2008年(29.7万吨)已超过历史最高水平的1.22倍。但是中国出口量、值、平均单价分别居世界第2、第3、第4,要继续力争超印度、斯里兰卡和肯尼亚(见表3)。

(三)世界茶叶消费

2007年茶叶消费量在5万吨以上的国家有12个。依消费量多少为序是:印度、中国、俄罗斯、日本、土耳其、英国、巴基斯坦、美国、埃及、印度尼西亚、伊朗、摩洛哥。这些国家主要是亚洲、非洲人口众多的发展中国家。尤其是印度和中国这两个人口大国,消费了153.31万吨.占同年世界总产量 (379.50万吨)的40.40%,其中印度消费量77.13万吨,占世界总产量的20.32%;中国消费量76.18万吨,占20.07%,预计中国消费量将会很快赶上或超过印度,因为中国人均消费量增幅较印度大。从近年(2000~2008年)变化来看,中国人均消费量从2000年的0.37公斤增加到2006~2008的0.61公斤,增幅65%,而同比印度人均消费量从2000年的0.65公斤增加到2006~2008年的0.69公斤,增幅6%。现时中国人均消费量已略超世界人均消费量(2007年世界茶叶总产量379.50万吨除以68亿人口得出的世界人均消费茶叶量为0.55公斤)。

据不完全统计,2008年世界十大进口消费茶叶国家(地区)是:1.俄罗斯17.5万吨,2.英国12.98万吨,3.美国11.68万吨,4.埃及10.40万吨,5.巴基斯坦9.92万吨,6.迪拜6万吨(大部分为转口),7.伊朗5.80万吨,8.摩洛哥4.82万吨,9.日本4.73万吨,10伊拉克3.60万吨,以下详见表4、表5。

2006~2008年人均消费量1公斤以上的16个国家(地区)是:1.科威特(2.21公斤),2.爱尔兰(2.17公斤),3.英国(2.11公斤),4.利比亚(1.87公斤),5.土耳其(1-85公斤),6.卡塔尔(1.78公斤),7.阿富汗(1.73公斤),8.台湾地区(1,56公斤),9.伊拉克(1.52公斤),10.叙利亚(1.49公斤),11.香港(1.46公斤),12.斯里兰卡(139公斤),13.智利(1.23公斤),14.巴林(1.22公斤),15.埃及(1.15公斤),16.日本(1.10公斤)。

二、世界茶叶产销的发展大趋

(一)今后几年(3~5年)内茶叶供求会保持平衡

第二次世界大战前,世界茶叶供求平衡价格变动不大,战后变化较大。

世界茶叶供应是在与吸纳量在1950—1980年这30年间大体上是“供求平衡”状态,1975~2000年波动较大,如1977~1984年价格大起大落,主要是低档茶生产量短缺与过剩1990-2005年出现了供过于求,2005年以来,世界茶叶市场持续多年的供过于求的基本局面逐渐改变。2006~2009年以来世界茶叶价格(主要是红茶价格)持续上涨。根据市场规律,价格上扬会刺激茶叶增产,存在许多不确定因素,主要有三项因素:1.茶叶供求关系,2.国际政治经济形势,3.咖啡及软饮料的产销和价格。但基于世界人口增长,经济发展乃至饮茶保健日益深入人心,弘扬茶文化的助推力等因素,预计今后3~5年内茶叶会基本上保持供求平衡,趋向求多于供的可能性较大(见表6)。

(二)世界茶叶市场上将较快形成红茶、绿茶、乌龙茶“三足鼎立”的局面

世界三大茶类红茶、绿茶和其它茶产量和销量不断发生变化,这种变化的体现是红茶占有率下降,绿茶和特种茶(其它茶)占有率上升,根据国际茶叶委员会(ITC)统计:1975年红茶产量115.74万吨.约占90%(88.89),绿茶和其它茶产量14.48万吨,约占10%(11.11%)。而2008年红茶产量264.13万吨约占70%(69.43%),绿茶和其它茶产量116.29万吨,约占30%(30.57%),可见近三十多年,红茶与绿茶和其它茶已由9:1演变为7:3。尤其是乌龙茶极具发展潜力。1980年世界乌龙茶产量1.8万吨,在世界茶叶总产量的占有率仅为1%,至2007年升至15万吨,占有率4% ,在世界茶叶市场上,乌龙茶的流通量也由1995年低于1%上升至2007年的5%以上。预计未来十年2010年世界绿茶和其它茶将以每年4.5%~5% 的速度增长,高于红茶的1.5%~2%的增长率。世界茶叶市场上将较快形成红茶、绿茶、乌龙茶“三足鼎立”的局面。但红茶在国际市场上占主导地位的情况不会在短时期内有很大的改变。而且从2005年兴起的“红茶热”使趋势增添了不小的“变数”。

2008年,“红茶热”更明显地体现在“中国红茶出口复苏”,出口量4万吨,出1:3金额6234万美元,平均单价1548美元/公吨,同比分别增长33.09% 、44_38% 、8.48% :2009年种种情况显示,将继续保持增长势头。

在中国内销茶叶市场,在“乌龙茶热”、“江南体育下载平台注册 热” 之后,2005年,兴起了“红茶热”,这种“红茶热”并非心血来潮和偶然性,而是“来头很久”。一是有历史渊源,中国是世界最早生产和饮用红茶的国家,祁门红茶、云南红茶、正山小种、坦洋工夫、政和工夫、白琳工夫等早已闻名于世,例如坦洋工夫红茶早在1915年就与茅台酒获得巴拿巴万国博览会金奖;二是有茶文化的依托,红茶文化是一种别有特色文化,例如英式下午茶体现了一种高雅的茶文化典型代表,立顿所倡导的健康、活力的红茶生活方式。把年轻人从可乐、碳酸饮料拉到茶叶队伍中来;三是有显效的保健功能,日本、美国有更多的关于红茶能抗衰老、防癌的科学实验报导,日本昭和大学医学部岛村教授最近提出,用红茶漱口可以预防流行性感冒,因为红茶里儿茶酚含量非常高,有助于抑制人体内的自由基、抵抗病毒,使人远离感冒。四是有独特的品质,香浓味醇,汤色红艳,很有吸引力。

我们在“红茶热”中应有“冷思考”,在创新发展的同时要吸取“江南体育下载平台注册 热”中市场炒作的失败教训。

(三)世界茶产业由扩大茶园种植面积转向由提高单产,降低成本,提高品质,打造品牌来实现产、销可持续发展

综观20世纪以来茶叶发展的过程可以看出:2O世纪前半世纪主要靠扩大茶园面积来增加茶叶产量,20世纪后半世纪以来,主要靠提高单位面积产量来增加产量,并靠降低成本和提高品质、打造品牌来增强竞争实力。这是世界茶叶产销策略上的变化,这种变化今后会进一步增强。

丁俊之先生《世界茶叶产销轨迹和发展趋势——做强做大中国茶产业的新思路》原文较长,为便于微信读者阅读,分为上下篇。

上篇:《世界茶叶产销轨迹和发展趋势》

下篇:《做强做大中国茶产业的新思路》

文 | 丁俊之

(本文最初发表于2010年4月广东茶业)

在疫情流行的背景下,中国茶园面积与茶叶产量仍保持微小增长,茶叶市场结构优化。2020年中国茶园种植面积为4747.7万亩,同比增加3.3%,增速有所放缓;中国茶叶产量达298.6万吨,同比增长6.9%,其中绿茶产量184.3万吨,占比超过6成,产量稳定。

报告完整目录

一、2021全球茶叶行业发展概况

1. 全球茶叶市场规模数据分析

2. 2020年全球茶叶产量调查数据

3. 2020年全球主要茶叶生产国调查数据

4. 2019年全球主要茶叶进口国调查数据

5. 2020年全球主要茶叶出口国调查数据

二、2021中国茶叶市场数据分析

1. 中国茶叶社会需求基础分析

2. 中国茶叶国内市场需求数据分析

3. 中国主要茶叶品类介绍

4. 中国主要茶类产量变化数据分析

5. 中国主要茶类销量变化数据分析

6. 中国主要茶类出口变化数据分析(一)

7. 中国主要茶类出口变化数据分析(二)

8. 中国主要茶类出口变化数据分析(三)

9. 中国主要茶类进口变化数据分析

10. 中国茶叶品牌数量分析

11. 中国茶叶品牌价值分析

12. 中国茶叶产业链剖析

三、2021中国茶叶种植数据分析

1. 中国茶园种植面积数据分析

2. 2020中国茶叶生产数据分析

3. 中国主要产茶省茶园面积

4. 中国茶叶种植地区十强名单

5. 茶叶百强县案例一:贵州湄潭(一)

6. 茶叶百强县案例一:贵州湄潭(二)

7. 茶叶百强县案例一:贵州湄潭(三)

8. 茶叶百强县案例二:福建安溪(一)

9. 茶叶百强县案例二:福建安溪(二)

10. 茶叶百强县案例二:福建安溪(三)

11. 茶叶百强县案例二:福建安溪(四)

12. 茶叶百强县案例三:湖南安化(一)

13. 茶叶百强县案例三:湖南安化(二)

14. 茶叶百强县案例三:湖南安化(三)

四、2021中国茶叶销售数据分析

1. 2019-2020中国茶叶市场规模数据分析

2. 中国茶叶进口量调查数据分析

3. 中国茶叶出口量调查数据分析

4. 中国茶叶出口额变化趋势分析

5. 中国茶叶出口分布统计数据分析

6. 中国各省茶叶出口额数据分析

7. 中国茶叶主要外销国家/地区

8. 中国茶叶线上销售规模监测数据

9. 中国茶叶线上销售品类监测数据

10. 中国茶叶线上销售产品形态监测数据

11. 中国茶叶线上销售用户画像

12. 中国茶叶线上销售价格分布

13. 中国茶叶线上销售品牌分布

五、2021中国茶叶典型企业案例分析

1. 十家典型茶企营业数据分析

2. 十家典型茶企净利润对比分析

3. 中国茶叶企业十强名单

4. 茶企案例一:大益茶(一)

5. 茶企案例一:大益茶(二)

6. 茶企案例一:大益茶(三)

7. 茶企案例一:大益茶(四)

8. 茶企案例一:大益茶(五)

9. 茶企案例二:澜沧古茶(一)

10. 茶企案例二:澜沧古茶(二)

11. 茶企案例二:澜沧古茶(三)

12. 茶企案例二:澜沧古茶(四)

13. 茶企案例二:澜沧古茶(五)

14. 茶企案例三:天福茗茶(一)

15. 茶企案例三:天福茗茶(二)

16. 茶企案例三:天福茗茶(三)

17. 茶企案例三:天福茗茶(四)

18. 茶企案例三:天福茗茶(五)

19. 茶企案例四:小罐茶(一)

20. 茶企案例四:小罐茶(二)

21. 茶企案例四:小罐茶(三)

22. 茶企案例四:小罐茶(四)

23. 茶企案例四:小罐茶(五)

六、2021中国茶叶市场分析总结与未来发展

1. 2021中国茶叶种植情况总结分析

2. 2021中国茶叶销售市场总结分析

3. 2021中国茶行业趋势分析(一)

4. 2021年中国茶行业趋势分析(二)

5. 2021年中国茶行业趋势预测(三)

本报告研究涉及企业/品牌/案例

大益茶,澜沧古茶,天福茗茶,小罐茶

报告核心观点

全球茶叶市场发展乐观,疫后有望维持稳定上涨趋势

2019年全球茶叶产量达615.0万吨,增长率为3.1%。2020年疫情爆发,全球茶叶产量下降2.9%,但未来随着疫情消退,全球茶叶产销量将恢复正常,预计2026年全球茶叶市场规模也将持续增长,突破80亿美元。艾媒咨询分析师认为,总体而言全球茶叶市场发展乐观,有望维持稳定上涨趋势。

中印两国茶叶产量优势明显,社会需求及科技进步助推行业发展

2020年全球茶叶总产量为597.2万吨,其中中国、印度两国的产量已达到67.9%,两国分别贡献了279.9万吨(46.9%)和125.6万吨(21.0%)。艾媒咨询分析师认为,随着科技的进步和全球茶叶需求量的进一步增加,主要茶叶生产国的产量仍将保持增长;特别是中国消费市场在养生、健康等方面意识的增强,也将带动全球茶叶市场规模进一步提高。

2020年中国茶叶内销表现强劲,外销自2014年起首次下降

中国茶叶国内市场需求量较高,2020年中国茶叶对内销售量达220.16万吨,同比增加了8.69%,其中绿茶销量占比58.1%,成为内销重要增长点。同时,中国茶叶出口量为34.9万吨,同比下降4.9% ,是自2014年以来首次下降,但出口增速早已从2017年开始下滑。艾媒咨询分析师认为,茶叶内销依然是拉动中国茶业经济增长的主动力源。

茶叶企业品牌意识崛起,有望开辟高端化、品牌化的全新市场格局

近年来,茶叶的品牌意识开始增强,兴起如大益茶、小罐茶、中茶、澜沧古茶等茶叶国货品牌。然而,总体而言,中国的茶叶行业理念仍然相对落后,“茶二代”及新一代的茶叶经营者推动茶叶市场在向集约化、品牌经济、电商经济等方向发展,有望开辟全新的茶叶市场格局。

报告节选内容

2020年全球主要茶叶生产国调查数据

2020全球茶叶总产量为597.2万吨,其中中国、肯尼亚、斯里兰卡产量实现6.9%、24.0%、3.7%的增长,而印度、土耳其茶叶总产量同比减少9.7%、6.7%。艾媒咨询分析师认为,疫情将短中期重新分配全球茶叶产量布局,利于国内疫情防控态势较好的国家占领更多的茶叶市场份额。

2019年全球主要茶叶进口国调查数据

巴基斯坦、俄罗斯、美国、埃及、英国等地是茶叶进口量较大的国家。2019年全球茶叶总进口量达180.4万吨,同比增长3.8%,其中巴基斯坦、埃及的茶叶进口量分别同比上涨7.3%、16.0%。艾媒咨询分析师认为,受到地理环境限制,巴基斯坦与埃及的茶叶无法自给自足,并且在喝红茶的生活习惯影响下,巴基斯坦和埃及将持续增加对红茶的进口,这是红茶出口国可以持续开拓的对象。

2020年全球主要茶叶出口国调查数据

2020年全球前五大茶叶出口国共出口茶叶147万吨,其中肯尼亚茶叶出口量为52万吨,同比增长4.6%,位列第一。值得注意的是,除了肯尼亚,其余四个国家茶叶出口量同比均有下降。艾媒咨询分析师认为,多个主要茶叶出口国家在疫情的影响下,茶叶的生产与出口计划均受到一定的影响,而未来随疫情的散去,茶叶的生产与出口将会慢慢复苏。

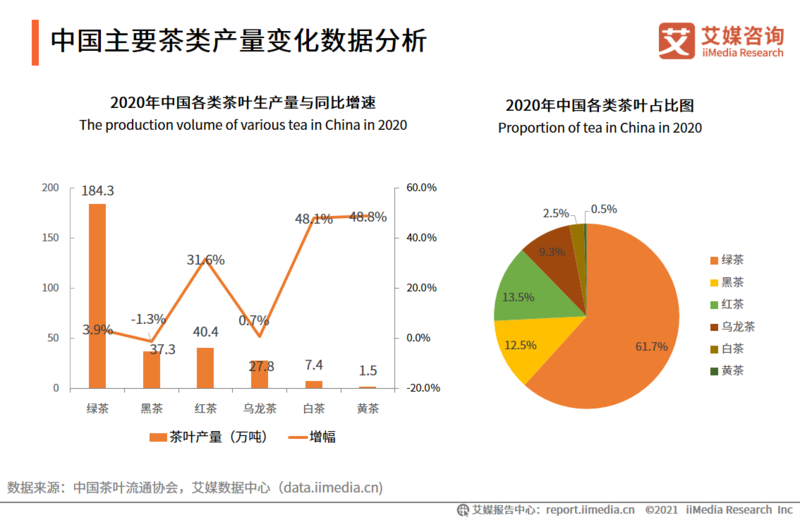

中国主要茶类产量变化数据分析

中国茶叶产量结构稳定,绿茶产量远超其他茶叶品种。2020年,六大茶类中,绿茶、乌龙茶产量保持略微增速,红茶、白茶、黄茶产量激增。艾媒咨询分析师认为,中国绿茶产量未来增长空间有限,而中国红茶、黑茶等品种目前产量占比较低,未来产量的提升空间较大。

中国主要茶类出口变化数据分析(一)

2018-2020年中国各类茶叶出口量占比保持相对稳定,其中绿茶出口量占中国茶叶出口量的比重超过8成。艾媒咨询分析师认为,中国已经基本形成了绿茶主导,红茶、乌龙茶等多类茶叶共同出口的市场格局。茶叶出口的机遇在绿茶上。

中国主要茶类出口变化数据分析(二)

数据显示,在疫情影响下,中国2020年茶叶出口量自2014年以来首次出现下降,出口总量34.88万吨,同期减少1.77万吨,除江南体育下载平台注册 外,其余茶类出口量均有不同幅度减少。艾媒咨询分析师认为,中国的茶类文化中,绿茶种植历史悠久,知名度高于其它茶叶品种,并在世界上享有较高的声誉,因此,未来以绿茶为中国茶叶主要出口品种的状况短时间不会发生变化。

2020中国茶叶生产数据分析

2020年中国茶叶产量达298.6万吨,同比增长6.9%。艾媒咨询分析师认为,中国茶叶产量近年来保持稳定上涨,一方面得益于中国茶叶种植面积的扩大,另一方面在于中国茶叶种植技术的提升,使得单位亩产量提升,据统计,2020年中国茶叶单位亩产量达到629.0千克,同比增长3.5%,实现五年连增。

2019-2020中国茶叶市场规模数据分析

数据显示,2020年中国茶叶市场规模达2626.6亿元,增长率为9.6%。艾媒分析师认为,2020年上半年受疫情影响,茶叶供应能力备受影响,直至下半年才恢复正常,因而市场规模增速同比2019年有所放缓,但中国茶叶市场规模持续攀升的趋势没有改变。未来,新茶饮行业的兴起以及人们对健康养生的追求将为中国茶叶行业的发展持续注入动力。

中国各省茶叶出口额数据分析

2020年中国茶叶出口过亿美元的省份有6个,分别是浙江、福建、安徽、湖北、云南和贵州。其中,福建茶叶出口额与浙江省相近,但福建的茶叶出口量不足浙江的六分之一,可见福建茶叶出口均价较高。艾媒咨询分析师认为,福建的茶叶量减价扬表明,高附加值茶叶出口比重有所增加。由于茶叶生产的质量管理、产品包装、茶文化宣传推广和品牌营销等环节上进步明显,国外消费者对茶叶需求有所提升。同时,成本推动也是福建茶叶出口涨价的重要因素。

中国茶叶线上销售规模监测数据

数据显示,2015-2020年中国茶叶线上市场规模保持快速增长趋势。艾媒咨询分析师认为,伴随着中国数字产业经济的快速发展,中国茶叶市场也逐步走出实体经营模式,开启更适合当代消费者的线上销售模式,此外,社交媒体、短视频、直播新营销模式的发展,也将推动茶产业线上化, 预计2021年茶叶线上市场规模将会增长至298.4亿元。

中国茶叶线上销售品类监测数据

数据显示,超过7成线上购茶用户偏向购买绿茶,超过6成会购买红茶,同时,超过4成会线上选购乌龙茶、花草茶和养生茶。艾媒咨询分析师认为,绿茶和红茶是最常消费的两大茶类,同时伴随着网民养生意识的提升,红茶、养生茶等茶品类的受欢迎程度提升。

中国茶叶线上销售用户画像

iiMedia Research(艾媒咨询)调研数据显示,中国茶叶线上消费用户中,从性别来看,男性用户占比高于女性,为51.1%,而女性消费者比例为48.9%。从年龄来看,26-40岁用户占比超过6成,其次是19-25岁用户,占比为17.4%。艾媒咨询分析师认为,线上茶叶消费用户中,女性用户崛起,同时90、80后用户饮茶用户比例提升,饮茶年轻化趋势凸显,因为茶叶品牌可以借机推出适合当代互联网一代用户喜爱的茶产品。

中国茶叶线上销售价格分布

iiMedia Research(艾媒咨询)调研数据显示,超过4成用户在线上选购茶叶时会选择价位在100到200元之间的茶叶,低于50元或是高于400元的茶叶均不到10%的消费者选择。艾媒咨询分析师认为,消费者消费茶叶金额呈现“中间大两头小”的情况,大部分消费者会选择价位在100到200元之间的茶叶。茶商推广、生产这个价格区间的茶叶将带来更多的销量。

2021中国茶行业趋势分析(一)

产业规模化是趋势

艾媒咨询分析师认为,以往的中国茶叶产业以小农经济思想,无法进行统一标准规模化生产是一个弊端。而产业规模化不仅可以有效降低成本,并且可以通过统一生产标准提高茶叶种植和生产质量,开拓全方位销售渠道,形成科学种植,增强市场竞争力。

品牌突破是关键

中国茶叶市场缺少品牌经营理念,消费者在进行茶叶消费时缺少品牌意识。面对激烈的市场争夺,茶企业应注重品牌塑造,通过提升品牌形象维护消费者的忠诚度。艾媒咨询分析师认为,随着“茶二代”和新一代经营者的出现,茶行业将通过全新的经营方式出发,开辟全新的发展路径。

2021年中国茶行业趋势预测(三)

艾媒咨询分析师认为,现代消费者生活紧张,对快消品的便利性要求极高,而袋泡茶极大地满足了市场需求,现今袋泡茶已经成为世界茶叶消费的重要组成部分,但是中国袋泡茶消费水平远低于世界水平,市场潜力巨大。此外,随着电商新零售渠道的发展 ,中国袋泡茶行业也可借机快速发展。

来源:艾媒报告中心

如涉及侵权请联系删除