新消费导读

如果将上市作为一个赛程的终点,那么截止目前,并没有一家中国茶企顺利跑至终点线,在闯关途中几乎是“全军覆没”。

设想一下这样的场景:在雨雾缭绕的山间,绿油油的低矮茶树已经到了春日里丰收的季节,裹着头巾的茶农们小心而精准地采摘着树上的芽叶。

一切魔法的关键在于时间。如果是赶在清明前采摘,这样的鲜叶价格能达到300-500元/斤,而5斤鲜叶经烘干炒制等工序可以制作出一斤干茶,这时干茶的成本价可能就已经飙至2000元/斤,更遑论经过品牌、渠道、销售等环节后的最终售价,已是翻倍。

但是这样一个看似暴利的茶叶生意,反而没能成功走出一家上市公司。

最近,原叶茶行业龙头八马茶业上市事宜又有了新动态——9月28日,创业板拟上市公司八马茶业审核状态变更为“中止”,而此时距离其递交上市申请已经过去了大半年。

比起新茶饮企业在资本市场上狂飙突进,原叶茶品牌显得低调且神秘了许多。这家曾在新三板上市的龙头茶企为何“折戟”创业板?当茶基因深深刻入中国人的骨髓,为何茶叶圈却冲不出一家上市公司?。

“茶叶第一股”为何难产?

八马茶业中止IPO,这也意味着“中国茶叶第一股”再生变数。

事实上,八马茶业此前曾多次冲击资本市场。

早在2013年,IDG资本、天图资本、同创伟业创投和天玑星投资等私募投资机构对八马茶业投资近1.5亿元,助力八马茶业冲击深交所中小板。但八马茶业营业收入不及预期,最终于2015年在新三板挂牌上市。

之后在2018年4月,八马茶业又终止挂牌,开始谋求深交所创业板上市。

随着其上市申请在今年年初被受理,这家低调茶企的业绩和经营模式也开始浮出水面。

据其招股书披露,八马茶业计划募资6.83亿元用于八马茶业的营销网络建设、物流配送中心项目建设以及补充流动资金等。

八马茶业是一家全茶类全国连锁品牌企业,主要从事茶及相关产品的研发设计、标准输出及品牌零售业务,产品覆盖乌龙茶、黑茶、红茶、绿茶和白茶等全品类茶叶,以及茶具、茶食品等相关产品。

招股书显示,八马茶业2018年、2019年、2020年营收分别为7.19亿元、10.23亿元、12.47亿元;净利润分别为4810万元、9087.6万元、1.16亿元。

图 / 八马茶业招股书

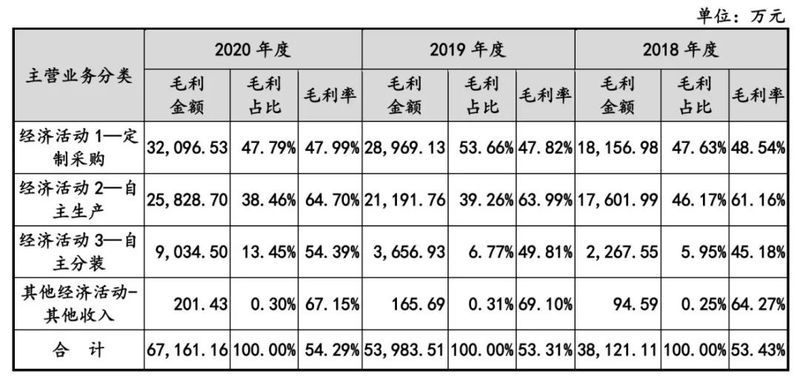

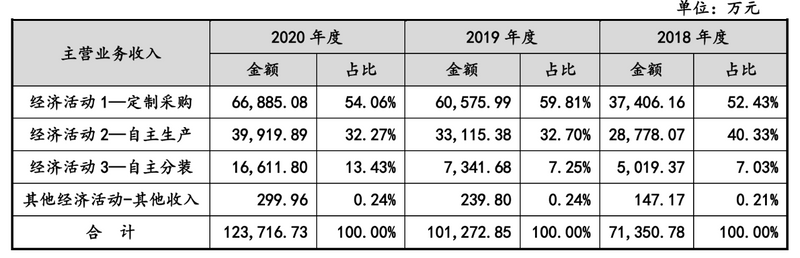

从其商业模式上看,八马茶业采用自主生产、自主分装与定制采购相结合的方式获取产品,且以定制采购为主,报告期内各年度八马茶业定制采购的产品占主营业务收入的比例分别为52.43%、59.81%及54.06%。

从其商业模式上看,八马茶业采用自主生产、自主分装与定制采购相结合的方式获取产品,且以定制采购为主,报告期内各年度八马茶业定制采购的产品占主营业务收入的比例分别为52.43%、59.81%及54.06%。

定制采购模式下的毛利分别为1.82亿元、2.9亿元、3.21亿元,分别占当期毛利总额的47.63%、53.66%和47.79%。

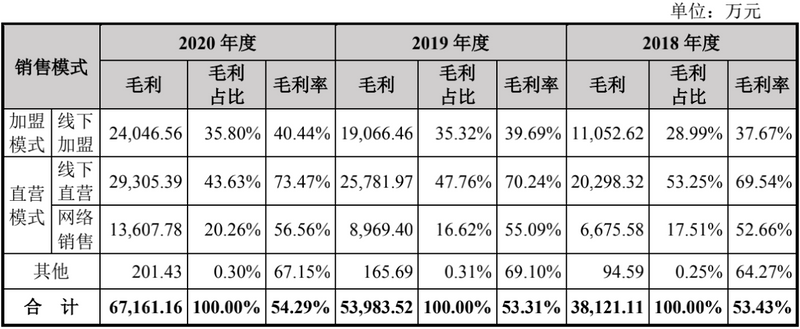

在销售端,八马茶业通过“直营+加盟”、“线上+线下”的全渠道销售体系统一对外销售产品,且报告期内八马茶业直营模式下的销售收入(包括线下直营及网络销售)占主营业务收入的比例分别为58.68%、52.33%及51.69%。

虽然八马茶业的经营利润符合创业板“最近两年净利润均为正,且累计净利润不低于人民币5000万元”的条件,但其生产经营模式和业务属性依旧受到深交所方面的质疑和问询,例如,八马茶业的业务经营范围是否符合创业板上市公司属性以及关联交易等问题。

同时在招股书中,八马茶业还披露了一系列经营风险。

例如,不断上升的存货风险。截止报告期各期末,八马茶业的存货账面价值分别为1.51亿元、2.09亿元以及3.2亿元,其绝对金额占总资产的比例分别为25.69%、27.81%和35.48%。

若出现部分存货因市场需求变化而导致价格下降或出现滞销等情况,则公司需对该等存货计提跌价准备或予以报损,从而对公司财务状况和经营成果产生不利影响。

除此之外,八马茶业还要面临潜在的发行失败以及融资渠道单一等风险。

从八马茶业的商业模式来看,其引发深交所问询并非突然。

其生产模式主要分为自主生产与自主分装两种。自主生产模式下,公司参与主要精制程序,并在拼配、烘焙等核心环节发挥自身技术优势;自主分装模式下,公司仅参与部分末段精制程序,主要为拣杂、装箱等。

在产品销售层面,公司主要分为直营与加盟两种,其中直营模式又分为线下直营和网络销售两种。值得注意的是,其加盟商拥有对加盟店的所有权和收益权,独立核算,自负盈亏。

事实上,其加盟商贡献了集团接近半数的销售收入。

招股书显示,截至2020年末,公司门店数量超过2000家,其中直营店366家,加盟店超1700家。

根据招股书数据,2018-2020年,八马茶业直营模式的营收分别为4.19亿元、5.30亿元、6.39亿元,占主营业务收入比例为58.68%、52.33%、51.69%;加盟模式的营收分别为2.93亿元、4.8亿元、5.95亿元,占主营业务收入比例分别为41.12%、47.44%、48.07%。

图 / 八马茶业招股书

关键是,加盟店虽然占据了集团收入的半壁江山,但是其收入和毛利率却远不及直营店。

按2020年末的1700家加盟店粗略计算,2020年单家加盟店的收入约为34.98万元,而单家线下直营店的收入约为108.98万元,单家加盟店和直营店的收入相差70多万元。且2018-2020年八马茶业毛利率分别为53.43%、53.31%、54.29%,而只有线下加盟商的毛利率低于平均水平。

不仅如此,八马茶业的采购模式更容易引发外界质疑。

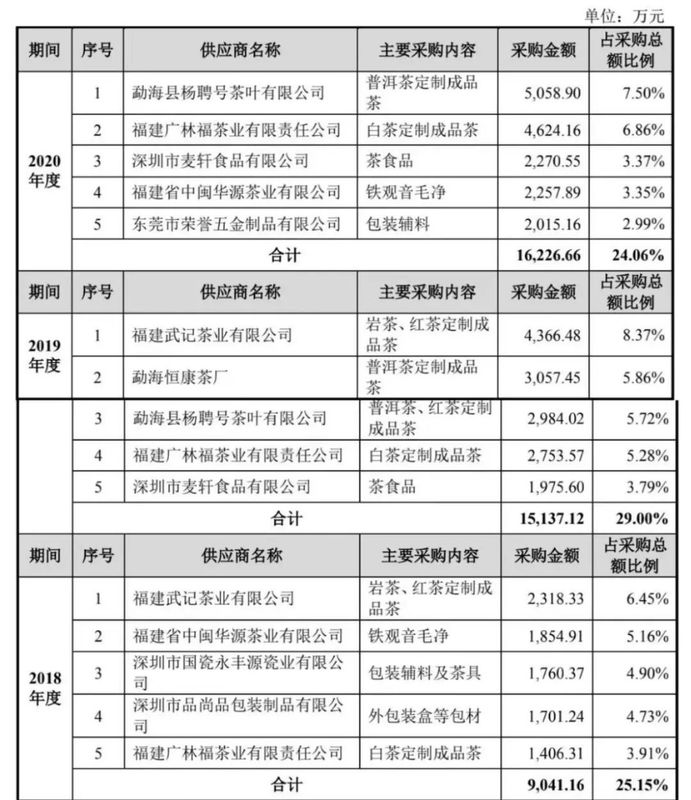

根据其招股书,八马茶业采用自主生产、自主分装与定制采购相结合的方式,为消费者提供优质产品并统一对外销售。其中,铁观音及部分岩茶为公司自主生产,小部分茶叶产品为公司自主分装,其他大部分茶叶产品以及茶具、茶食品等均由供应商按公司的定制要求及质量标准生产。

且在报告期内,八马茶业定制采购产品收入占总收入的比例分别为52.43%、59.81%及54.06%,这也意味着,集团有超过半数收入产品均来自符合要求和标准的第三方茶叶供应商。

在八马茶业看来,我国茶企数量多而分散,普遍缺乏规模化的销售渠道,因此其在一定标准之上对上游茶厂进行批量化采购,保证了集团的议价能力。

事实上,集中对初制茶进行采购的确是茶叶大厂的惯用做法。

“目前主流茶企基本上都是收购茶叶的初制成品后再进行精制加工。”茶业供应链人士亿鑫(化名)告诉「创业最前线」,这是因为前期的养护成本和加工成本太高,而且茶叶很难通过规范化种植实现茶品品质的规范化。

“龙头茶企在各个产区基本都有专业的采购经理,在现场冲泡、收茶。茶行业相对传统比较念旧,如果不出问题双方基本能够保持长期的合作关系。”亿鑫补充道。

而值得注意的是,八马茶业的定制茶叶供应商曾为企业实际控制人亲戚,则引发了外界对于其可能存在关联交易的关注。

八马茶业2018年和2019年的第一大供应商——福建武记茶业有限公司曾是实际控制人王文超表弟蔡泽凌控股50%股权的公司,不过2021年2月其已将所持该企业股份转让给另一股东。

2018年八马茶业的定制采购金额为3.74亿元,自主生产和自主分装3.38亿元。而2018年八马茶业向关联方采购商品和接受劳务的关联交易占同期营业成本比例为13.49%,其中茶叶类产品采购关联交易为0.35亿元。

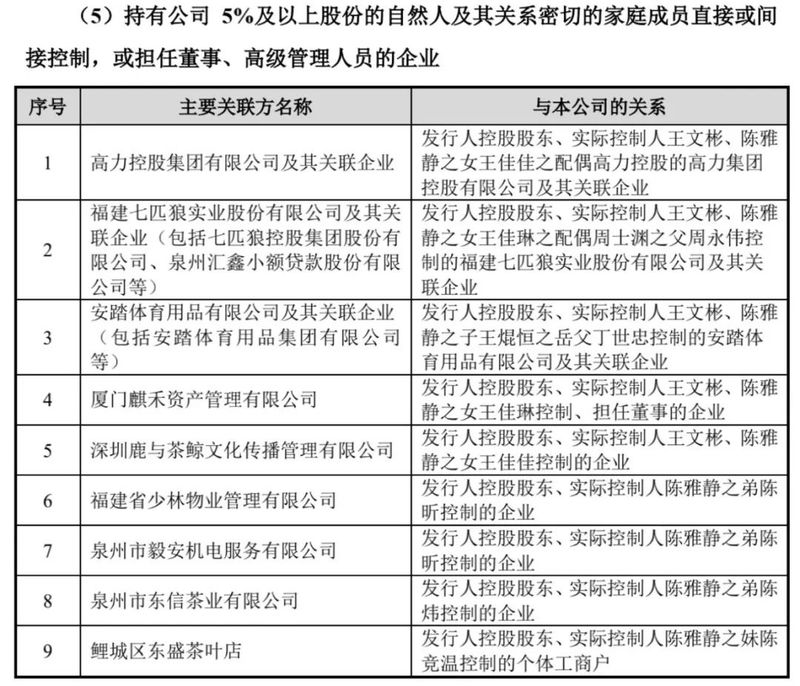

另外,八马茶业的五位实际控制人存在血缘和姻亲关系,且从其实控人占股比例和高管任命来看,这更像是一家“家族式企业”。不仅如此,八马茶业创始人后代大多与当地知名企业创始人有姻亲关系。

据招股书和公开信息,八马茶业创始人王文彬、陈雅静夫妇合计持股32.94%,两人育有一儿两女:

• 儿子王焜恒的岳父丁世忠是安踏体育用品有限公司董事局主席、首席执行官;

• 女儿王佳琳,其配偶周士渊的父亲周永伟是福建七匹狼实业股份有限公司的股东、董事;

• 女儿王佳佳,其配偶高力是高力集团控股有限公司的股东、董事长。

如此豪门联姻构成的“泉州顶流富豪圈”,也一度引发外界遐想,认为其可能存在关联交易的揣测不断。

7万茶企仍难追立顿?”

曾经,中国茶叶圈有个自嘲的笑话,“中国7万家茶企竟然比不上一家袋泡茶立顿”。

多年过去,中国“有酒无茶”的局面似乎并未得到根本性改变。

如果将上市作为一个赛程的终点,那么截止目前,并没有一家中国茶企顺利跑至终点线,在闯关途中几乎是“全军覆没”。

今年6月以前,包括八马茶业在内有三家以生产原叶茶为主的传统茶企同时冲刺A股,另外两家分别是中茶股份和澜沧古茶。而在八马茶业之前,原定于6月3日上会的澜沧古茶,在6月2日晚间向中国证监会申请撤回申报材料。

资本市场对中国茶企严重缺乏信心,无外乎是中国茶业长期以来偏向小农经济的生产经营方式所致。

首先是采茶难度高,机械化和工业化在这一环节并无太多用武之地。

“茶叶的等级不同,这一点需要人工来分辨。”某茶企内部人士浏阳(化名)告诉「创业最前线」,袋泡茶可以实现机械化,因为最后茶叶都会被切成碎末,无所谓芽头还是叶子。“而在国内基本采茶都是采芽头,只能依靠人工挑选和采摘。”

其次,茶叶本质上属于农产品,在一定程度上生产种植仍然是“靠天吃饭”。

如果今年雨水少,发芽量少,那么茶的品质和产量可能都会受到影响。“茶叶原料的主要成本就在采茶和人工成本,现在采茶工人基本是上了一定年纪的阿姨,再过10年、20年采茶的年轻人越来越少,成本只会越来越高。”浏阳说。

不仅是缺乏工业化生产体系,传统的东方思维也成为了茶业走向现代化的掣肘。

“茶叶是东方经验思维的产物,它强调个人经验,强调大师和手工,讲究代代传承。所以在很多茶农看来,祖祖辈辈的操作经验已经足够他使用了。更何况,很多茶企大厂来合作社收购可能一单就能收走茶农一年的产量,因此他们也没有动力开拓新的销售渠道。”浏阳表示。

在“老派”的消费者看来更是如此。

高端茶叶本身就具有稀缺性。“对于资深老茶客来说,他们追求的一定是茶叶的产区。”亿鑫表示,“很多龙头茶企都有很稳定的客户群体,且这群茶客的品鉴程度很高,可能6000元/斤的价格对他们来说都不算高端茶叶。”

但是核心产区的问题在于产量太低,成本过高。“一旦大企业进入某个核心产区,往往会导致整个产区茶叶价格的暴涨。”

这也导致中国茶叶很多时候看起来有品类而无品牌,“老茶客是不买品牌茶的。”一位资深茶客对「创业最前线」表示。

更关键的问题还在于,市场集中度低也导致了茶叶销售渠道的混乱。

八马茶业也在招股书中指出,目前茶叶类产品的销售渠道包括品牌连锁店、茶叶批发市场、农贸集市、超市、百货中心等,商户散杂的局面一直存在,市场环境较为混乱。小茶企的规范经营、品牌意识、品质保障都亟待加强。

对比分外明显的是,新茶饮赛道的疯狂融资让原叶茶显得格外落寞。不仅如此,以喜茶、奈雪的茶为代表的新茶饮品牌也早已开始推出现制和包装类型的原叶茶和即饮茶。

比起茶碱,新茶饮里的高糖分更容易令人上瘾——在资本市场,新茶饮的故事也似乎比原叶茶要有趣多了。新茶饮在生产模式、消费客群、营销包装、运营方式等方面,都和原叶茶有极大不同,这两者在本质上做的不是同样的生意。

不过,传统茶企们还有这样一种“自信”——今天沉迷于糖分饮料的年轻人们,终将有一天会在保温杯里放入茶叶。但这是否属于茶企的盲目自信,仍待时间进一步检验。

来源:新消费智库

如涉及版权问题请联系删除

暂无评论