辞别2021,迎来2022。在经济下行和疫情防控的双重压力下,各行各业都经历了发展的阵痛,中国茶行业也不例外,但中国茶人从未改变前行的方向和信念。回顾中国茶产业的2021年,传统原叶茶的赛道正在收窄,内部竞争加剧,产品分化与创新加速,本文从商业的角度总结出六大关键词,希冀对茶企的未来发展方向有所导向。

2021中国茶业六大变化

品牌两极化 品饮便捷化

赛道多样化 渠道立体化

流量私域化 资本不喝茶

关键词之一:品牌两极化

2021年,全球疫情并未止步,大部分行业的日子都不好过,中国传统茶企的日子似乎更艰难一些。艰难之中也有亮点,亮点一:头部品牌效应突显;亮点二:个性小微茶企增多。

营销上把这种现象称之为“品牌两级化”。茶行业是传统产业,虽然散,但经过多年的市场进化,头部效应已有积累,包括各个茶叶品类的头部、各种茶业态的头部、各个茶赛道的头部、各个茶产业链环节的头部等。

疫情是一个加速器和放大器,头部效应更加突出,形成强者愈强的趋势,原因大抵有三:

其一,疫情之下,居民的外出行动减少,此时消费者买茶首选“大品牌”,简化了决策过程,买的是放心;

其二,消费者迭代进行时,新生代更相信品牌,他们买茶时首选“大品牌”, 为的是简化采购过程,靠谱就好;

其三,品牌企业的实力更大,专业化能力和系统化能力更强,敢于也善于反向发力,此时干扰更小,更容易脱颖而出,优势进一步放大。

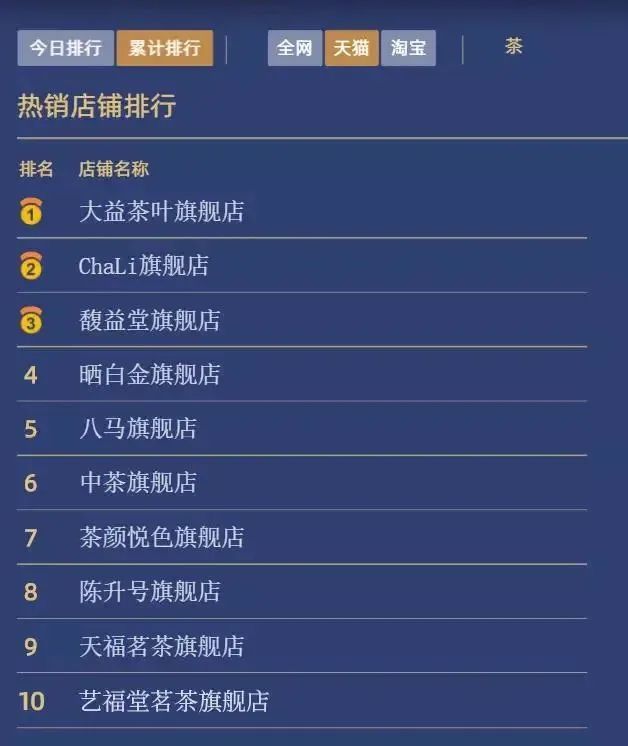

中国茶企基本上都是非公众公司,数据没有公信力,很难直接证明这一点,但是可以得到有力佐证的是线上的“双十一”数据,2021年“双十一”淘系电商平台上TOP100的茶行业店铺交易总额为4.25亿元,其中TOP10的店铺的交易总额为2.29亿元,TOP10的上榜者为大益、CHALI(茶里)、馥益堂、晒白金、八马、中茶、茶颜悦色、陈升号、天福茗茶、艺福堂,在这一组数据面前,应该不会质疑头部效应了。

产业经济的基本逻辑是大树底下不长草。

通常头部集群的形成都是小企业的墓志铭写成的,这个普遍性规律与茶相遇后却变成了例外。

2021年,传统原叶茶一方面头部品牌突出,但另一方面,个性化小微茶企数量却在增加。企查查数据显示:2021年第一季,度茶企注册数量同比增长17.3%,新增茶企六万多家,新增茶企排名前三的省份分别是广东、福建、云南,广东省将玩家与收藏做到极致,福建省将品种与工艺做到极致,云南省将山头与亚文化做到极致。

这就是传统原叶茶的另一极——极致个性化。

中国茶产地物种多样,自然环境复杂,工艺流派繁多,亚文化群落丰富多彩,喝茶方式多元,这是培育极致个性的沃土,或是茶树品种的极致个性,或是微小产区甚至山头的极致个性,或是茶园栽培的极致个性,或是制作工艺的极致个性等等。

不仅是茶产区具有不小的个性茶玩家群体,他们也培养出了为数众多的个性茶爱好者,在产与销两重力量的相互作用下,个性茶不断细分,追求极致,他们喝的就是“与众不同”、玩的就是“仅此一泡”,说的都是“来之不易”。

做出个性似乎不难,但赢家是做到个性的极致,并持之以恒,抗得住诱惑,耐得住寂寞。

两极化的背后是中国传统原叶茶消费者的演变逻辑,如果把茶当做消费品,消费者会逐渐倾向于“大品牌”,然后会有一部分茶的消费者演变成茶的爱好者,甚至再演变成茶的发烧友,茶的爱好者和发烧友,就是极致个性茶的追随者、消费者和推动者,这些群体中,少不了一些有钱有闲的玩家,当然还有为数不少的“装逼犯”。

由此,我们特别警示:茶企业面向未来,要么奔向品类头部,要么回归极致个性,中间地带是不安全的。

关键词之二:品饮便捷化

传统原叶茶,冲泡与品饮方式都有讲究,泡茶器具、水质与水温、冲泡技术与流程、喝茶的环境与心情……

这一套“喝法”不仅复杂、麻烦,而且费时,却能让茶更好喝,包括香气激发、汤色呈现和滋味浸出等等,让喝茶有仪式,这是中国茶的魅力所在。

成也“喝法”,败也“喝法”。

这套讲究的“喝法”让喝茶变成了技术活儿和艺术活儿,但受到时间、场地和器具的三重限制,对泡茶技术的要求也太高了。

这套“喝茶”,技术上挡住了茶的小白级消费者,便捷性上不适应现代生活的快节奏和多场景,严重制约了原叶茶的消费量。

其实,传统原叶茶早已意识到这个问题,也都在寻求原叶茶的“妥协喝法”,既能基本保留原叶茶的魂魄与魅力,又能让喝茶简单化、便捷化,最好是变成万能泡,不太讲究器具,不太需要技巧,不太受场地限制,简单、方便的泡出一杯不错的茶。

在这个方向上,通过多年的努力,2021年出现了新气象。如江南体育下载平台注册 的非紧压沱茶,安化黑茶的轻压茶,福鼎白茶的mini紧压茶,都可以杯泡也可以闷泡,市场上已经流行多款“闷泡壶”;还有数家茶企开发出适合杯泡的红茶、适合杯泡的武夷岩茶、适合杯泡的黄茶,推向市场后销售情况都不错;更多企业推出了小白泡的原叶袋泡茶。

茶企业不懈努力,消费者适度妥协,也许有那么一天,中国六大茶类都能像绿茶一样的万能泡和小白泡,中国传统原叶茶的消费量必将大大扩容。

关键词之三:赛道多样化

大产业小企业,大品类小品牌是中国茶的现状。其实中国茶的从业者也并非都是“小富即安”,怀揣梦想与情怀者大有人在,把中国茶业做强做大,把自己的企业做大做强,茶界同仁一直在努力。

中国名优茶的地域性要素,在理论上限制了垂直品牌的规模天花板;

碎片化的供应链又造成了茶企的规模不经济;

去地域化的标准化大单品战略还在路上,整合供应链和教育消费者都需要时间。

茶企业怎么实现规模增长?不少茶企早已经尝试打破自我边界,走多元化经营之路。

还有的茶企在原先的赛道上无法形成竞争优势,于是积极探索新赛道寻求自我突破。

经过多年的实践,2021年曙光初现。

赛道多样性的第一个流派是做品类加法,以原叶茶为基础,夯实核心产品的竞争力,在高品质的基础上,针对不同的细分市场推出不同的品类品牌,形成更广阔的市场覆盖,集合成品牌簇群,增加市场竞争力。做品类加法的标杆企业是竹叶青,绿茶品牌有论道和竹叶青,花茶品牌是碧潭飘雪,红茶品牌是万紫千红。

赛道多样性的另一个流派是创造物种,一老一新两条腿走路。中国茶界并没有像外界想象的那样保守,对新思想和新事物的接受还是比较快的,运用新技术、新工艺开创新物种,传统茶一直都在积极实践。不少传统茶企低调试水采用萃取技术的各种速溶茶,也有多家传统茶企悄然进入当下火热的新式茶饮赛道,这些茶企中就有大益、八马、正山堂、湖南省茶业集团等头部企业。

值得一提的是贵茶集团,在持续优化传统原叶茶经营的基础上,大举进入抹茶赛道,贵茶集团的抹茶业务已经成为中国第一、世界第二的规模。

但是,我们要特别警示:“聚焦”是现代企业的经验法则,不相关的多元化是危险的,相关多元化也必须遵循基本原则,比如,部分供应链和管理后台可以共享,但品牌必须独立,经营团队必须独立。

关键词之四:渠道立体化

艾媒咨询研究表明:2021年中国消费者选购茶叶的三大渠道分别是电商平台(56.0%)、茶叶专卖店(55.0%)和线下商超(48.6%)。不仅如此,茶企在“直播热”的助力下不断加码线上渠道多元化建设,短视频直播带货也成为茶企常态化的销售通路,渠道立体化已成为中国茶企的常规战法。

茶企的渠道立体化建设在2021年表现得可圈可点。

线上渠道方面,平台电商已基本普及,各行业、各系统的垂直平台电商也在深度开发;社交电商如拼多多,参与者也众多;短视频和直播卖茶也在全面发力。

线下渠道方面,已基本覆盖专卖店、茶城、店中店、店中专柜、特产店、旅游渠道等。疫情之下,茶企还在积极开展跨界渠道和创新渠道的探索,而且业绩不俗,唯有商超板块的表现亮点不多,传统茶企还需努力。

需要指出的是,渠道的开发与运营需要较强的专业性,茶企要量力而行,对于新兴渠道,茶企切不可盲目的跟风而上。此外,渠道与产品是密切相关的,脱离自有产品去开发渠道,茶企必定得不偿失。

关键词之五:流量私域化

移动互联网时代,流量红利消失,众媒兴起。

通过内容智造,形成知识体系,通过分发与再创造,就能从公域(internet)流量、它域(平台、媒体渠道、合作伙伴等)流量引流到自己私域(自媒体体系),聚集成自己的流量池,形成品牌的闭环,关键是这个流量池有粘性、能共情、让消费自然发生,还能锁定用户终身,价值巨大,成为中国企业共同奋进的方向。

茶私域流量基因与生俱来,品类物种多元,亚文化多姿多彩,工艺复杂有故事,消费场景丰富有内涵,因此其内容生态也十分繁茂,还自带人设,链接与触达能力十分强大,私域流量前景光明。

茶产业一直在实践自流量,不少茶企在2021年基本完成了直播+社群+小程序+双微一抖的流量池体系,形成独具茶产业特色的“购物助手+话题专家+私人伙伴“的私域流量闭环模型。

购物助手:竹叶青导购小程序用产品内容力链接客户,让更多消费者享受到高端绿茶的茶韵,打造私域运营的营销闭环。

话题专家:如八马,“专业性/场景”内容创造,聚拢品牌的超级粉丝,形成兴趣社群,让社群变成品牌的扩音器。

私人伙伴:众多的个人IP,为一个特定的小圈子,建立伙伴型关系,提供一站式的茶知识体验与购买服务。

相对于其它行业,茶私域流量池还不大,创意与创作能力还待提升,但已迈出重要一步,体系初成,假以时日,自流量池一定为中国茶装上腾飞的翅膀,助力中国茶走得更快更远。

当然,把公域(internet)流量、它域流量引流到自己私域,需要基于优质内容的用心经营与创意经营,而不是简单的购买,更不能无底线的蹭热点。与此同时,私域流量需要真心的运营与有温度的维护,不能只是卖茶、卖茶、卖茶。

关键词之六:资本不喝茶

中国本土有两个文化十分厚重的原生产业,一个是酒,一个是茶。有人曾说中国社交文化,一半在一杯酒里,一半在一壶茶里,可以说茶与酒都是华夏文明的符号,是人们生活中不可缺的组成部分。

两个厚重的原生产业,在资本市场的际遇却是冰火两重天。

酒业巨子林立,倍受资本热捧,上市公司众多,还诞生了中国股市市值之王。

酒有多热,茶就有多冷,几万家茶企,目前只有天福茗茶(06868,HK)在港交所主板上市,A股4000多家上市公司,茶企至今还是空白。

冲击A股,中国茶一直很努力。仅2020年就有中茶公司、澜沧古茶、八马茶业三家头部企业向A股发起冲锋。可惜澜沧古茶临阵撤退,八马茶业更是命运多舛,先是“中止”后又恢复审核;中茶公司也还在上市路上潜行,佳音未至。

“A”股喝上茶,还得耐心等待。

茶企在资本市场姥姥不疼(上市难),舅舅不爱(融资变难),相对于新茶饮动辄数亿元的融资,传统茶一比三分低。即使翻皇历,融资案例也不多,2021年更寂寞,基本没有传统原叶茶企获得融资的消息。

资本不爱喝茶,其原因是多方面的。

其一、茶企流行从茶园到茶杯全产业链模式,不符合现代产业分工协作的精神,茶企的管理也难以规范化;

其二、茶产业农业属性强,技术含量低,生产没有完成工业化,产品没有完成商品化;

其三、面对地域物种太多太杂太分散,茶企没有找到自己清晰的商业模式。

茶企上市,口号喊了很多年,一方面茶企对资本市场的基本规则与核心要求还缺乏起码的了解和把握;另一方面,在茶行业基本特点的背景下,茶企的商业模式不明确,比如,茶企持续增长并持续盈利的商业逻辑不清晰。

结 语

中国茶业,既没有洋为中用,也不能古为今用,我们都在路上。

消费者的迭代,营商环境的变迁,技术与工具的进步,永远不会停止。

或是洞察变化,应变求变;或在万变中把握不变,持续优化。

商业,需要激情和勇气,也需要智慧和理性。

来源:中国茶业商学院

如有侵权,请联系删除