消费情况

(一)茶叶生产国仍是主要消费国。

据统计,2020年世界茶叶消费总量为587.8万吨,同比微增0.3%。消费量最大的国家为中国,达245.0万吨;印度居第二位,达106.2万吨;其后分别是土耳其(27.0万吨),巴基斯坦(25.2万吨),俄罗斯(14.2万吨),英国(11.1万吨),埃及(9.4万吨),日本(9.2万吨),英国(11.1万吨),印度尼西亚(9.6万吨)(表6)。2020年,消费量前十的国家中,巴基斯坦消费量增长强劲,同比增长22.3%,中国、英国、土耳其消费量稳定增长,其余六个国家消费量有不同幅度下滑。值得注意的是,中国和印度茶叶消费量占到全球消费量的一半以上,达到59.7%。

(二)人均消费量仍有较大扩展空间。

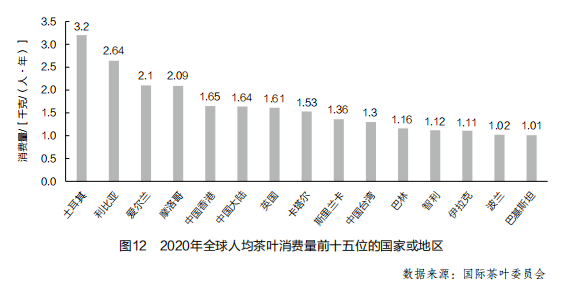

2020年,茶叶人均消费量排名全球第一位的仍是土耳其,人均每年消费茶叶3.2千克,同比增长3.2%;第二位是利比亚,2.64千克/人/年,同比减少12.9%;第三位是爱尔兰,2.1千克/人/年,同比增长5%。近年来,中国香港、中国大陆和中国台湾的人均茶叶消费量持续缓慢提升,均进入全球人均消费量的前15位。其中,中国香港排在第五位(1.65千克/人/年,同比增长3.8%),中国大陆排第六位(1.64千克/人/年,同比增长5.8%), 中国台湾排第十位(1.3千克/人/年)(图12)。而作为世界主要产茶国的印度、肯尼亚,人均消费量仅分别为0.83千克/人/年和0.84千克/人/年,均未排进人均消费量排名的前十五位。

结 语

当前,全球进入后疫情时期。我们注意到:近一段时期以来,全球茶叶主产国为保护小农户的利益,已开始有计划地实施价格保护,因此在短期内产茶国与贸易商之间的博弈在所难免。但是鉴于茶叶的健康属性,因此茶叶的消费增长仍有巨大潜力,全球茶叶价格的普遍提升已成定局。但也应看到,疫情隔离、保护主义、金融风险等因素仍将继续阻碍世界经济增长,中期内世界茶叶贸易仍将保持稳定。目前,世界各茶叶主产国都已将重点放在提振国内消费市场,培养新消费增长点,对新兴市场的开发步伐有所减缓。针对中国茶业的全球化发展,特向政府、行业组织及产销企业建议如下:

(一)加强磋商协调,弱化国际茶叶贸易的限制影响。及时监测和跟踪进口国措施和标准的变化,加强全球茶叶行业进口国措施制定部门的沟通和交流,提高进口措施的可执行性和透明度。积极推进区域贸易协定中的非关税措施的统一和相互承认,减弱由于国家间的措施或标准差异导致的非关税措施成本对茶叶出口的影响。利用措施评议、国际协调和谈判,协助出口企业有效应对不合理的限制措施,将企业可能受到的影响和损失降至最低。加大与企业出口相关单位的协调力度,在通关和检疫等领域实行优惠政策。

(二)倡导领域创新,不断挖掘培育全球新消费增长点。深入研究消费新趋势带来的机遇和挑战及新增长点的培育,着力激发国内市场增长潜力,助力加快构建新发展格局;聚焦绿色发展对全球贸易带来的新机遇与新挑战,谋划绿色发展背景下国际贸易发展的新图景;结合后疫情时代的全民健康,研究茶叶经济可持续发展和包容性增长;结合数字经济时代的特点,推动茶叶贸易、服务和技术的自由流动,提升全球经济活力与产业创新能力;聚焦人工智能、量子信息、移动通信、物联网、区块链等新一代信息技术,研究国际协作,激发智能制造潜力,共同促进智能制造发展,助力经济实现提质增效和转型升级。

(三)强化全球合作,深度挖掘全球茶产业内涵与外延。政府与行业组织应积极推进全球茶产业发展与合作,聚焦各国绿色发展的经验做法,研究绿色金融推动全球绿色经济和可持续发展的机遇、路径与合作,关注在区域经济一体化趋势下的金融开放与合作所带来的机遇和挑战,并保障茶业产品供应链的安全稳定。行业企业应通过跨业合作、跨国合作等多种方式,聚力产品创新、服务提升、产业分级,探索全球绿色发展与大健康时代背景下的茶产业优化路径。

来源:中国茶叶流通协会

如有侵权,请联系删除